")

Aspetti contabili per gli Ecommerce in Regime Forfettario

Scritto da NPTra le agevolazioni offerte ai contribuenti in regime forfettario c’è la non assoggettabilità dell’IVA, pertanto questo vantaggio si traduce nella possibilità di offrire prezzi più bassi e concorrenziali ai consumatori finali, non dovendo applicare l’imposta sul valore aggiunto sui beni e sui servizi oggetto della cessione effettuate con le vendite online.

L’aspetto a cui bisogna prestare attenzione è che con questo regime non permettere di dedurre analiticamente i costi e questo potrebbe rivelarsi uno svantaggio. Pertanto, occorre un’analisi completa e approfondita con un Commercialista.

Il mondo dell’Ecommerce, ovvero delle vendite online può essere suddiviso in due ambiti principali:

- Commercio Elettronico Diretto, ovvero le transazioni riguardanti beni immateriali, come la vendita di prodotti digitali come e-book, brani musicali scaricabili in formato mp3, software o app per smartphone e così via.

- Commercio Elettronico Indiretto, ovvero la vendita di beni materiali. In questo caso, solo la transazione avviene per via telematica, come per i venditori che utilizzano il servizio Amazon FBA.

Per i venditori online che non superano i € 65.000 di fatturato annuo il Regime Forfettario costituisce l’opzione fiscale più conveniente.

Anche gli adempimenti contabili in Regime Forfettario sono semplificati. Il tutto, quindi, si traduce in un ulteriore vantaggio sia di ordine pratico che economico.

Regime Forfettario – Fattura e vendita per corrispondenza

Modalità di certificazione delle vendite online. Per quanto riguarda l’e-commerce diretto e indiretto, per le vendite verso soggetti passivi iva, ovvero B2B, bisogna emettere fattura. Mentre per le transazioni verso soggetti privati, si applica la disciplina delle vendite per corrispondenza.

Tale disciplina prevede che l'emissione della fattura non è obbligatoria, se non è richiesta dal cliente non oltre il momento di effettuazione dell'operazione.

I corrispettivi legati all’e-commerce continuano ad essere esonerati dall’obbligo di certificazione fiscale, salvo quello di emissione della fattura se richiesta dal cliente, con annotazione dell’operazione di vendita sul registro dei corrispettivi. A stabilirlo è l’Agenzia delle Entrate con la risposta all’interpello numero 198 del 19 giugno 2019

Credito d'imposta per gli investimenti pubblicitari

Scritto da mca-associati.itLa Legge di Bilancio 2021 ha prorogato al 2022 il regime "straordinario" del credito d'imposta per investimenti pubblicitari.

È previsto il riconoscimento di un credito d'imposta per gli investimenti in campagne pubblicitarie su stampa, radio e tv.

In particolare, è stato disposto per gli anni 2021 e 2022, il credito d’imposta per investimenti nella misura unica del 50% del valore degli investimenti pubblicitari effettuati sui giornali quotidiani e periodici, anche on line, entro il limite massimo di 50 milioni di euro per ciascuno dei due anni.

Nel dettaglio, il credito d'imposta per gli investimenti pubblicitari è concesso:

- a imprese, lavoratori autonomi, enti non commerciali;

- nella misura unica del 50% del valore degli investimenti pubblicitari effettuati sui giornali quotidiani e periodici, anche in formato digitale (non quindi su radio e TV);

- entro il limite massimo di 50 milioni di euro per ciascun anno.

Per la filiera della stampa, è stato prorogato per il 2021 e il 2022 anche:

- il tax credit edicole

- il credito d'imposta per i servizi digitali

Ambito applicativo

In particolare, sono agevolabili gli investimenti riferiti all'acquisto di spazi pubblicitari e inserzioni commerciali effettuati su:

- sulla stampa quotidiana e periodica, anche on line;

- sulle emittenti televisive e radiofoniche locali, analogiche o digitali.

L'importo da considerare ai fini dell'agevolazione è costituito dall'ammontare delle spese di pubblicità, al netto dell'IVA se detraibile.

In caso di IVA indetraibile, l'importo da considerare ai fini dell'agevolazione è costituito dall'ammontare complessivo della spesa pubblicitaria (imponibile + IVA).

Spese escluse

Sono escluse le spese sostenute per:

- acquistare gli spazi nell'ambito della programmazione e dei palinsesti editoriali per pubblicizzare televendite di beni e servizi di qualunque tipologia;

- la trasmissione e l'acquisto di spot radio e televisivi di inserzioni o spazi promozionali relativi a servizi di pronostici, giochi o scommesse con vincite di denaro, di messaggeria vocale o chat-line;

- grafica pubblicitaria su cartelloni fisici, volantini cartacei periodici, pubblicità su cartellonistica, pubblicità su vetture o apparecchiature, pubblicità mediante affissioni e display;

- pubblicità su schermi di sale cinematografiche;

- pubblicità tramite social o piattaforme on line, banner pubblicitari su portali on line.

Il credito d'imposta riconosciuto è utilizzabile:

- esclusivamente in compensazione mediante il modello F24, con codice tributo "6900", da presentare tramite i servizi online dell'Agenzia delle Entrate;

- a decorrere dal quinto giorno lavorativo successivo alla pubblicazione del provvedimento che comunica l'ammontare spettante.

Accesso all'agevolazione

I soggetti interessati devono presentare mediante l'apposito modello:

- la "comunicazione per l'accesso al credito d'imposta", contenente i dati degli investimenti effettuati o da effettuare nell'anno agevolato;

- la "dichiarazione sostitutiva relativa agli investimenti effettuati", resa per dichiarare che gli investimenti indicati nella comunicazione per l'accesso al credito d'imposta, presentata in precedenza, sono stati effettivamente realizzati nell'anno agevolato e che gli stessi soddisfano i requisiti richiesti.

Modalità di presentazione della domanda

La comunicazione e la dichiarazione sostitutiva devono essere presentate:

- al Dipartimento per l'Informazione e l'editoria della Presidenza del Consiglio dei Ministri;

- utilizzando i servizi telematici messi a disposizione dall'Agenzia delle Entrate; la procedura è accessibile nella sezione dell'area autenticata "Servizi per" alla voce "comunicare";

- direttamente, da parte dei soggetti abilitati ai servizi telematici dell'Agenzia, se il richiedente fa parte di un gruppo societario, oppure tramite gli intermediari abilitati (professionisti, associazioni di categoria, CAF).

Trattamento fiscale

Il credito d'imposta si configura come un contributo tassabile ai fini IRPEF, IRES e IRAP. Le spese di pubblicità sono costi di periodo e il credito d'imposta potrebbe quindi configurarsi come un contributo in conto esercizio.

Aliquota contributiva più alta per i professionisti in gestione separata

Scritto da NPL’INPS dopo aver analizzato le aliquote e i valori di reddito per calcolare la contribuzione per il 2021, per gli iscritti alla gestione separa dell’INPS non variano i minimali e i massimali di reddito, mentre si registra un incremento dell’aliquota contributiva a carico dei professionisti per finalizzare l’ISCRO (l’indennità straordinaria di continuità reddituale e operativa). È la cassa dedicata agli autonomi che si vengano a trovare in particolari situazioni di difficoltà.

L’ISCRO è stato istituito per gli anni 2021-2023 destinato esclusivamente ai professionisti e lavoratori autonomi iscritti alla Gestione separata INPS.

ISCRO – IMPORTO E COPERTURA

L’indennità ISCRO sarà erogata per un totale di sei mensilità e sarà pari al 25%, su base semestrale, dell’ultimo reddito. L’importo erogato non potrà comunque superare gli 800 euro mensili né essere inferiore a 250 euro mensili.

L’indennità, inoltre, potrà essere richiesta solo una volta nel triennio.

La domanda, con autocertificazione dei redditi prodotti per gli anni di interesse – andrà presentata dal lavoratore all’INPS in via telematica entro il termine del 31 ottobre di ogni anno.

NUOVE ALIQUOTE CONTRIBUTIVE

In merito, per assicurare la copertura finanziaria, per i professionisti ci sarà nei rispettivi anni un incremento dell’aliquota aggiuntiva dovuta alla Gestione separata, pari a 0,26 punti percentuali nel 2021 e a 0,51 punti percentuali per ciascuno degli anni 2022 e 2023. Si ricorda che l'aliquota per i professionisti per il 2020 è fissata al 25% cui va aggiunto uno 0,72% per il finanziamento dell'indennità di maternità.

Nel dettaglio, i liberi professionisti con partita IVA, iscritti alla Gestione separata INPS e non iscritti ad altre gestioni obbligatorie né pensionati, l’aliquota applicata nel 2021 viene dunque incrementata al 25,98% (25% IVS + aliquota aggiuntiva dello 0,72% + 0,26% ISCRO).

Per i collaboratori e le figure assimilate, iscritti alla Gestione separata e non assicurati presso altre forme pensionistiche, le aliquote contributive applicate per il 2021 si confermano pari al 34,23% in caso di contribuzione aggiuntiva DIS-COLL e, ove questa non sia prevista, pari al 33,72%.

MASSIMALI E MINIMALI DI REDDITO

Con riferimento al massimale di reddito l’importo per il 2021 rimane invariato a 103.055 euro. L’aliquota 2021 si applica facendo riferimento ai redditi conseguiti dagli iscritti alla Gestione separata fino al raggiungimento di questo massimale.

Barriere Doganali con Regno Unito: l’esportazione va formalizzata su formulario Dau

Scritto da NPTra le principali novità con l’uscita del Regno Unito dall’Unione Europea ci sono i nuovi adempimenti doganali:

- per importare o esportare merci da/verso il Regno Unito o per movimentare merci attraverso il Regno Unito sarà necessario presentare dichiarazioni in dogana;

- oltre alla dichiarazione in dogana, può essere necessario fornire dati relativi alla sicurezza;

- sarà necessaria una licenza speciale per importare o esportare merci come rifiuti, determinate sostanze chimiche pericolose e OGM

- per l'importazione o l'esportazione dei prodotti sottoposti ad accisa (alcol, tabacco, combustibili) da/verso il Regno Unito saranno necessarie formalità supplementari;

Adempimenti IVA:

- si dovrà versare l'IVA nel paese dell'UE in cui s'importano merci dal Regno Unito;

- tutte le merci esportate verso il Regno Unito saranno esenti dall'IVA nell'UE, ma sarà necessario adempiere alle norme sull'IVA applicabili alle importazioni nel Regno Unito.

Non ci sono limiti di quota e soprattutto non è prevista la corresponsione di dazi per le merci prodotte nell’Unione o nel Regno Unito

L’accordo commerciale con l’UK prevede l’azzeramento dei dazi doganali negli scambi tra Ue e Regno Unito a condizione che l’esportatore cedente e l’importatore acquirente dimostri che la merce oggetto dell’operazione doganale abbia origine preferenziale in uno dei due territori oggetto dell’accordo stesso.

L’origine preferenziale delle merci è affidata ad una specifica dichiarazione da parte dell’esportatore o a una dichiarazione di conoscenza rilasciata direttamente dall’importatore, così come prevista nel Trade and cooperation agreement.

Occorre definire meccanismi standard per facilitare le prove in dogana da parte dell’esportatore e dell’importatore

La questione che ci si pone al momento è quale siano per la Dogana, gli elementi che consentano in modo standardizzato di dimostrare l’origine preferenziale. Per le prove ci si può appoggiare alle dichiarazioni di impegno dei fornitori o alla scheda tecnica di produzione.

IL REGIME DOGANALE E IVA APPLICABILE

Per le operazioni import-export Ue-UK, il primo adempimento da rispettare sarà quello di presentare una dichiarazione doganale. Pertanto, le merci unionali che lasciano il territorio dell’Unione Europea, diventano extra Ue e quindi devono formalizzare gli adempimenti doganali all’esportazione, con la presentazione del formulario Dau, secondo gli standard in uso e come regolamentati dalla disciplina dell’unione.

La formalizzazione va fatta per il tramite di un rappresentante, se l’impresa non è attrezzata autonomamente.

Ora i beni in uscita sono dichiarati per qualità, quantità, origine e valore, secondo le regole dell’Ue e queste dichiarazioni vengono controllate puntualmente dalle Dogane.

CAMBIO REGIME IVA

Il quadro dell’imposta si sposta dalle vendite intra Ue ex articolo 41 del decreto-legge 331/93 alle cessioni all’esportazione ex art 8 del Dpr 633/72 che richiede l’intervento dell’ufficio doganale per avere la prova dell’uscita della merce dal territorio dell’Unione Europea.

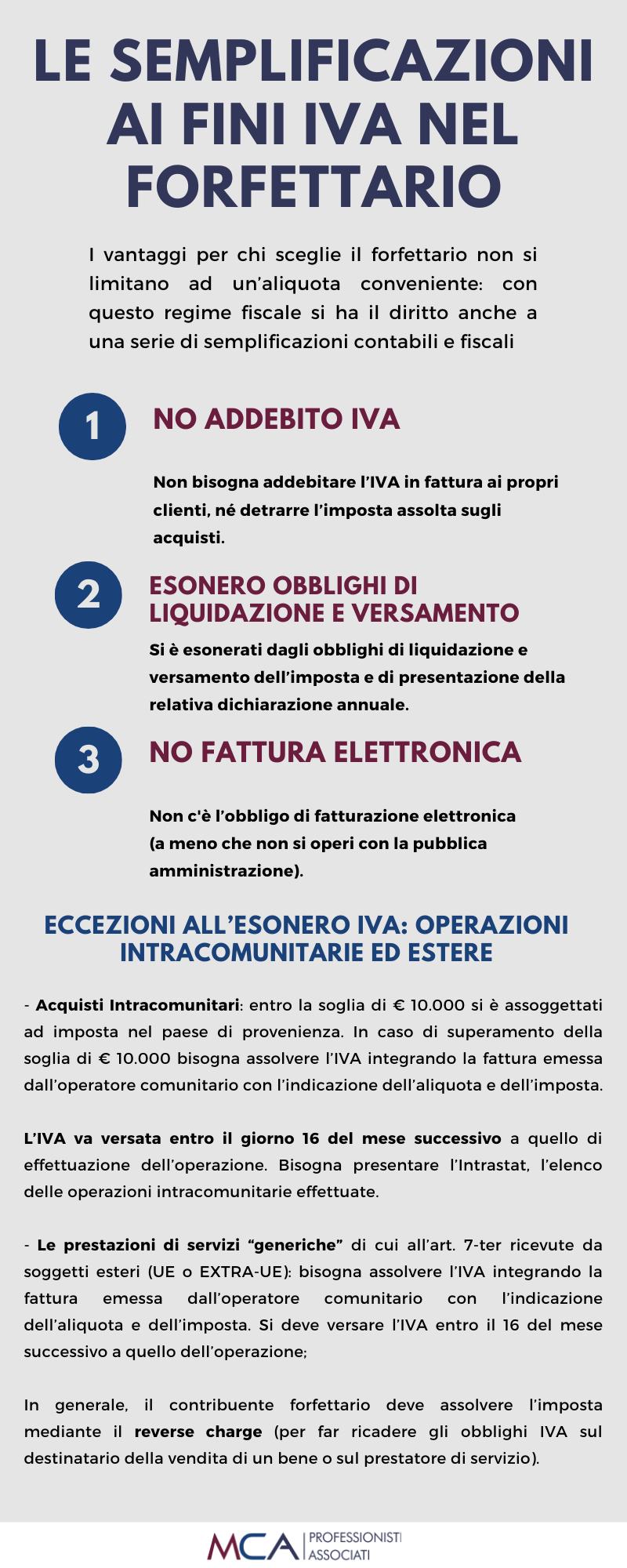

Operazioni estere nel regime forfettario: fatturazione e adempimenti

Scritto da NPLe principali regole di fatturazione che i soggetti in regime forfettario devono osservare quando effettuano operazioni estere.

La corretta fatturazione di queste operazioni estere è importante e l’eventuale errata annotazione in fattura dei riferimenti riguardanti la disciplina Iva, porta a importanti sanzioni.

Cessione di beni in ambito UE in regime forfettario – nei confronti di privati e altri operatori economici

Il soggetto che aderisce al regime forfettario ed effettua la cessione di un bene verso un soggetto passivo Iva comunitario, la cessione è considerata alla stregua di una “cessione interna”. Per questo non deve essere applicata l’Iva e non deve essere indicata nei modelli Intrastat.

Acquisto di beni in ambito UE in regime forfettario

Per questo tipo di operazione bisogna tenere in considerazione i seguenti limiti:

- Se nel corso dell’anno precedente non è stata superata la soglia di € 10.000 di acquisti, e

- Se la stessa soglia non è superata nell’anno corrente

Se entrambe le condizioni si verificano, gli acquisti dei soggetti che applicano il Regime Forfettario, non sono considerati acquisti intracomunitari e sono equiparati agli acquisti interni.

Per quanto riguarda l’applicazione dell’Iva, il fornitore estero (UE o extra-UE), emetterà la propria fattura addebitando l’Iva del proprio Paese.

Nel caso in cui, invece, si superi la soglia di € 10.000 di acquisti l’operazione estera viene considerata come acquisto intracomunitario. In questo caso è necessario procedere all’integrazione della fattura ricevuta, applicandovi l’Iva con il meccanismo del Reverse Charge. Non è necessaria la presentazione del modello Intrastat.

Importazioni ed Esportazioni ambito exra-ue: beni

- Importazione di beni – Il contribuente in regime forfettario procede al versamento dell’Iva in dogana al momento dell’importazione dei beni dall’estero;

- Esportazione di beni – Il contribuente in regime forfettario che procede all’esportazione di beni non deve addebitare l’imposta in fattura.

Prestazioni di servizi in ambito UE ed Extra-UE

Nel caso in cui un contribuente in Regime Forfettario riceva una prestazione di servizi da parte di un soggetto prestatore avente sede in uno dei Paesi dell’Unione Europea, dovrà procedere ad integrare la fattura ricevuta, se il prestatore è soggetto passivo dell’unione europea. Oppure ad autofatturazione, se si tratta di un prestatore di servizi extra-UE.

Nel caso in cui un contribuente in regime forfettario effettui una prestazione di servizi nei confronti di un committente avente sede in uno dei Paesi dell’unione europea dovrà rilasciare una fattura senza addebito di IVA.

Nella fattura riporterà la dicitura “reverse charge”, o “inversione contabile”. In questo caso deve essere presentato l’elenco Intrastat relativo alla prestazione di servizi effettuata.

Recesso del Regno Unito dall'Unione Europea: effetti sui modelli Intrastat

Scritto da NPA decorrere dal 1° gennaio 2021 il Regno Unito è diventato paese terzo rispetto all’Unione Europea, così cessa anche la disciplina IVA comunitaria.

Nello specifico le cessioni e gli acquisti intracomunitari diventano cessioni all’esportazione e importazioni di beni.

Per queste tipologie di operazioni dal 2021, non ci sarà più l’obbligo di presentare gli elenchi riepilogativi INTRASTAT (art. 50 comma 6 del DL 331/93).

Le operazioni registrate nel 2020, effettuate con il Regno Unito, devono ancora essere rilevate negli elenchi INTRASTAT. La rilevazione non sarà necessaria per quelle registrate nel 2021.

Resta essenziale, pertanto, determinare il momento di effettuazione dell’operazione.

Ci sono tuttavia operazioni più delicate da valutare come le spedizioni di merci da/verso il Regno Unito che sono iniziate nel 2020 ma non ancora concluse a fine anno 2020. Per quanto riguarda la cessione di beni, l’Accordo di recesso fissa un principio generale in base al quale mantengono la natura di operazioni intra-Ue le operazioni che hanno per oggetto beni la cui spedizione o trasporto:

- ha avuto inizio in vigenza del periodo transitorio (prima del 31/12/2020);

- è terminata dopo il periodo transitorio (dopo il 31 dicembre 2020).

Pertanto, le operazioni si qualificano come:

- cessioni intra-Ue e non come cessioni all’esportazione, nel Paese da cui partono;

- acquisti intra-Ue e non come importazioni, nel Paese nel quale arrivano.

SPEDIZIONE DI BENI DALL’ITALIA 2020

Anche in questo caso assume rilevanza il momento di effettuazione dell’operazione, quindi il momento di partenza del trasporto dall’Italia. Sarà pertanto necessario compilare gli elenchi riepilogativi INTRASTAT in quanto la cessione è ancora qualificabile come intracomunitaria.

IRLANDA DEL NORD

Per evitare l’instaurazione di una frontiera fisica fra l’Irlanda e l’Irlanda del Nord, quest’ultima resta soggetta alla normativa dell’unione per quanto attiene alle cessioni e agli acquisti intracomunitari di beni. La Commissione Ue ha previsto che i soggetti residenti nell’Irlanda del Nord dispongano di un numero identificativo IVA contraddistinto dal nuovo codice Paese “XI”, valido ai fini delle transazioni all’interno dell’Unione Europea.

Con la Brexit si è concluso anche il programma Erasmus ed Erasmus+ che permetteva agli studenti universitari di trascorrere un semestre accademico gratuito in un’università gemellata con la possibilità di fare stage ed esperienze lavorative. Dal 1° gennaio non ci saranno più studenti inglesi che verranno a studiare in Europa.

Il programma è nato negli anni ’90, e lo scorso anno ha visto più di 54 mila studenti spostarsi tra gli atenei Europei e UK. Nel 2019 Bruxelles aveva stanziato 3,3 miliardi di euro per l’Erasmus.

Naturalmente anche la Gran Bretagna aveva contribuito con 154 milioni di euro per i suoi studenti. Tuttavia, solo un quinto degli studenti partecipanti al programma erano inglesi, tutti gli altri erano studenti stranieri che studiavano in Gran Bretagna.

L’Erasmus per questo motivo è stato usato come una forte arma politica nazionale per promuovere l’uscita del Regno Unito dall’UE, perché solo il 7% dei soldi spesi dal governo veniva usato dalle matricole britanniche.

Tra questi dati c’è da considerare anche lo sbilanciamento tra arrivi e partenze. Per gli studenti europei, gli atenei britannici sono sempre stati una meta di grande prestigio, grazie alle migliori università al mondo tra cui, Oxford e Cambridge. Con il programma Erasmus era possibile imparare “gratis” l’inglese e sicuramente faceva curriculum. Ora alla Gran Bretagna verranno a mancare 33mila di studenti che si muovevano verso i suoi atenei grazie all’Erasmus.

D’altro canto, la Gran Bretagna ritiene di poterne fare a meno del programma e dei suoi costi grazie agli accordi con le singole università, perché l’appeal dei suoi atenei è così grande che gli studenti verranno comunque a studiare in Inghilterra. Va considerato anche il fatto che gli europei sono comunque una minoranza negli atenei britannici, in quanto la maggior parte degli studenti arrivano da Cina e Asia.

Il governo inglese ha pubblicato una dichiarazione riguardante il nuovo programma denominato Turing scheme, per sostituire la partecipazione del Regno Unito a Erasmus+. Fornirà finanziamenti per tirocini e scambi a partire da settembre 2021. Il programma di Turing aiuterà gli studenti a studiare e lavorare all'estero. Il nuovo programma sarà gestito dalla stessa partnership tra British Council ed Ecorys che da diversi anni si occupava dell’Erasmus + nel Regno Unito.

Il programma offrirà agli studenti opportunità simili per studiare e lavorare all'estero come il programma Erasmus +, ma includerà paesi di tutto il mondo, mirando a fornire un maggiore rapporto qualità-prezzo ai contribuenti.

Per informazioni contattaci a info@mca-associati.com

Lotteria degli Scontrini – quando partirà e chi può partecipare

Scritto da NPLa lotteria degli scontrini è una iniziativa del Governo rivolta a tutte le persone fisiche, maggiorenni, residenti nel territorio dello Stato, che intendono partecipare all’estrazione dei premi in denaro grazie agli acquisti di beni e servizi effettuati presso commercianti e artigiani, purché gli acquisti siano effettuati mediante strumenti che consentono il pagamento elettronico.

QUANDO SI PARTE

La partenza della lotteria slittata di qualche settimana dalla data prevista (1° gennaio 2021) a nuova data da destinarsi. Lo slittamento è stato comunicato in Gazzetta Ufficiale con il Decreto Milleproroghe, per consentire agli esercenti l'effettivo adeguamento dei registratori telematici.

In merito al rinvio, i vertici dell’Agenzia delle Dogane e dei Monopoli e l’Agenzia delle Entrate sono alle prese con gli ultimi dettagli del provvedimento attuativo che fisserà la data di partenza e le regole del gioco.

Si partirà il 1° febbraio con la prima estrazione mensile che dovrebbe essere calendarizzata per venerdì 12 marzo ma con una serie di sfasamenti temporali che dovrebbero concedere un po’ più di margine agli operatori per allinearsi.

Ci sarà tempo fino al 1° aprile 2021 per adeguarsi al nuovo tracciato e quindi aggiornare i registratori telematici alla trasmissione dei corrispettivi.

PARTECIPARE ALLA LOTTERIA

Per partecipare è necessario che l'acquisto sia effettuato presso esercenti che trasmettono i dati dei corrispettivi in via telematica, che l'acquirente, all'atto dell'acquisto, comunichi all'esercente il proprio "codice lotteria" e che l'esercente trasmetta i dati dell'operazione all'Agenzia delle Entrate.

Per ottenere il proprio "codice lotteria" bisogna registrarsi sul "Portale Lotteria" all'indirizzo www.lotteriadegliscontrini.gov.it, nella sezione del menù 'partecipa ora'. Il codice lotteria è un codice (alfanumerico) a barre, generato a partire dal codice fiscale.

Il codice lotteria consente l'identificazione del cliente al solo fine dell'assegnazione dei premi.

Si ottiene inserendo il proprio codice fiscale all'interno dell'apposito servizio presente sul portale. Una volta generato, il codice va stampato o salvato su proprio dispositivo mobile in modo da mostrarlo all'esercente.

Sul "Portale Lotteria" è inoltre possibile consultare il calendario delle estrazioni, lo stato delle singole estrazioni, verificare i propri "scontrini elettronici", il numero di biglietti virtuali associati, nonché le eventuali vincite.

Ai fini della partecipazione alla lotteria l'intero importo del corrispettivo deve essere pagato mediante carta di credito, bancomat o altri mezzi di pagamento elettronici. Non consentono di partecipare alla lotteria gli acquisti effettuati nell'ambito dell'esercizio d'impresa, gli acquisti effettuati online, gli acquisti effettuati in contanti e gli acquisti di importo inferiore a 1 euro.

Sono altresì permessi ai fini della partecipazione gli acquisti effettuati presso le farmacie purché riferiti a operazioni per le quali il cliente non intenda beneficiare della detrazione sulla dichiarazione dei redditi.

PREMI E BIGLIETTI VIRTUALI

Ogni acquisto valido per la partecipazione alla lotteria genera un biglietto virtuale per ogni euro di corrispettivo, fino a un massimo di 1.000 biglietti per ciascuno "scontrino".

Nell'ambito della lotteria sono previsti premi sia a favore degli acquirenti, sia a favore degli esercenti. Il corrispettivo vincente per l'acquirente determina la vincita anche per l'esercente.

La lotteria prevede estrazioni mensili, annuali e settimanali:

- Un premio annuale da 5 milioni di euro per l’acquirente e di 1 milione di euro per l’esercente;

- 10 premi da 100 mila euro per gli acquirenti e 10 premi da 20 mila euro per gli esercenti delle estrazioni mensili;

- 15 premi da 25 mila euro per gli acquirenti e 15 premi da 5 mila euro per gli esercenti per le estrazioni settimanali.

I vincitori verranno informati tramite SMS, e-mail, Posta Elettronica Certificata (PEC) e raccomandata. Avranno tempo per reclamare la propria vincita entro 90 giorni.

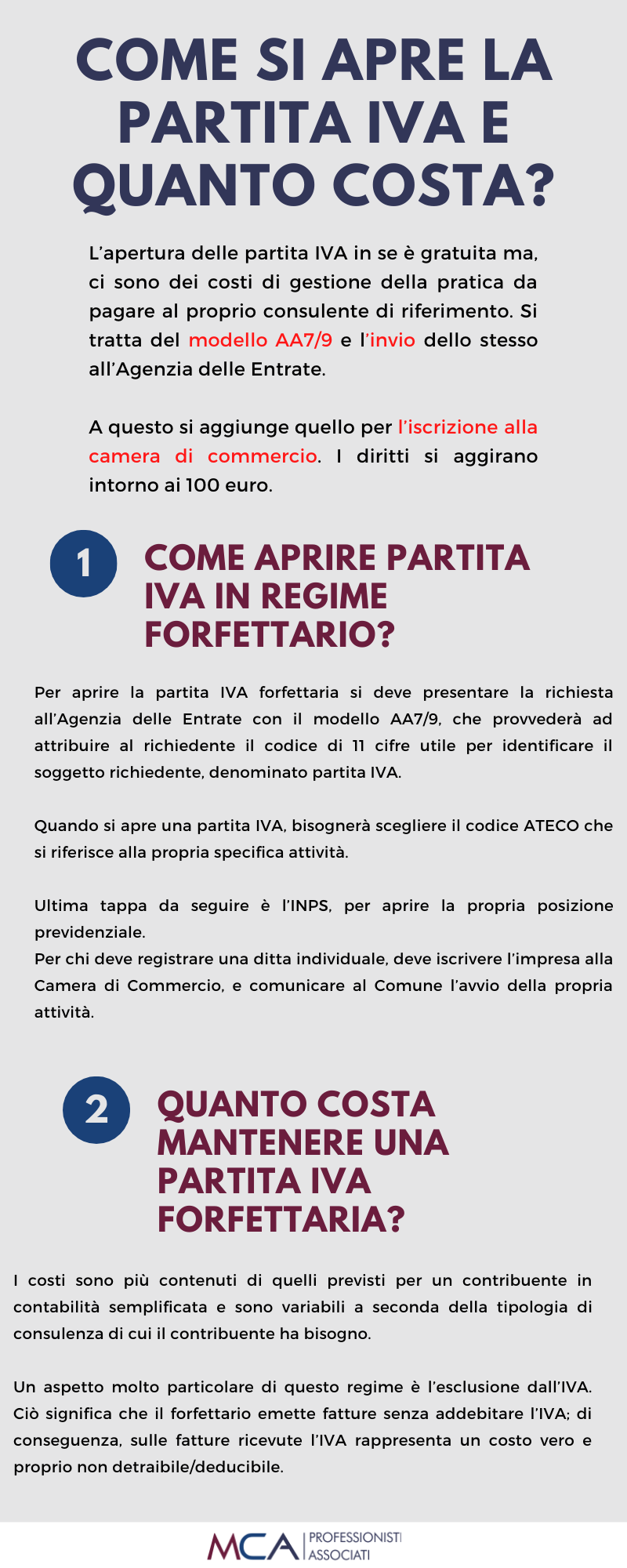

Anche nel 2021 il regime forfettario mantiene le medesime regole di accesso della legge 160/19 che ha reintrodotto un blocco per aderire al regime agevolato per chi ha prodotto un reddito nell’anno precedente superiore ai 30.000€ annui.

Per la verifica si assume sempre il dato del periodo d’imposta dell’anno precedente. Nel calcolo del reddito dipendente si considera il reddito percepito in forma ordinaria, con l’esclusione della retribuzione corrisposta per una prestazione continuativa o saltuaria di carattere professionale assoggettata a tassazione separata perché non ricorrente (questi possono essere gli stipendi arretrati o il TFR).

Questa causa costringe molti piccoli contribuenti che svolgono un’attività economica minima ad usare il regime ordinario o semplificato invece del forfettario con aggravi di costi e adempimenti che non giustificano la dimensione dell’attività economica.

Dal 2021 il contribuente forfettario può scegliere di certificare le proprie operazioni attive tramite fattura cartacea o elettronica. La certificazione elettronica permette inoltre di poter ottenere il regime premiale, ossia la riduzione di un anno per la prescrizione dell’accertamento.

Per quanto riguarda i corrispettivi telematici, i forfettari dovranno memorizzare elettronicamente i corrispettivi. In merito, dal 2021 non si potrà più ottenere il credito d’imposta del 50% sul costo sostenuto per il registratore di cassa telematico spettante fino al 2020 anche ai contribuenti forfettari. Se il registratore di cassa viene invece acquistato nel 2021, si può beneficiare del credito d’imposta pari al 10% del costo di acquisto, stabilito nella Legge di Bilancio 2021.

Resta ancora irrisolta la questione sull’applicazione dell’aliquota della flat tax per il regime forfettario, del 15% o del 5% per il primo quinquennio, per i contribuenti che hanno già svolgono un’attività d’impresa in altri regimi.

Per chi inizia una nuova attività d’impresa e non ha avuto precedenti attività in altri regimi fiscali, il problema non si pone, in quanto il contribuente può beneficiare dell’aliquota agevolata al 5% nei primi 5 anni.

Il dubbio che rimane per chi entra nel regime forfettario avendo alle spalle l’esercizio di un'altra attività d’impresa in altri regimi (ordinario e/o semplificato). Ci si domanda se a costui spetta l’aliquota agevolata per gli anni residui (esempio: attività aperta nel 2019 in regime semplificato e dal 2021 si entra nel forfait). Non è chiaro quindi se il contribuente possa beneficiare del 5% di flat tax per i tre anni rimanenti o dovrà applicare l’aliquota ordinaria del 15%.

In questo caso bisognerà aspettare una risposta dell’Agenzia delle Entrate.

Per informazioni contattaci a info@mca-associati.com

Altro...

Terminato il periodo di transizione tra la Gran Bretagna e l’Unione Europea, dal primo gennaio 2021 variano gli adempimenti relativi ai settori della fiscalità e delle dogane. Tutte quelle imprese che hanno scambi commerciali con il Regno Unito devono considerare tali importanti variazioni posto che la Brexit prevede varie tipologie di conseguenze per coloro che:

- vendono merci o prestano servizi al Regno Unito,

- acquistano merci o servizi dal Regno Unito,

- movimentano merci attraverso il Regno Unito

- usano materiali e merci del Regno Unito negli scambi con i paesi partner dell'UE nell'ambito dei regimi preferenziali.

Per l'Irlanda del Nord si applicano le disposizioni specifiche che si ripercuotono sull'imposta sul valore aggiunto, sulle accise e sulle dogane.

Con l’intesa raggiunta sono previsti vincoli doganali ma senza dazi, infatti sul piano commerciale, l’accordo consente agli operatori di scambiare liberamente i beni senza limiti di quote e con il riconoscimento per i prodotti originari di non scontare dazi all’importazione.

IMPORT & EXPORT: Fiscalità e Unione Doganale

I nuovi adempimenti riguardano principalmente le seguenti casistiche:

- per importare o esportare merci da e verso il Regno Unito o per movimentare merci attraverso il Regno Unito è necessario presentare dichiarazioni in dogana, in alcuni casi sarà necessario fornire dati relativi alla sicurezza;

- è necessaria una licenza speciale per importare o esportare merci come rifiuti, determinate sostanze chimiche pericolose e OGM;

- per l'importazione o l'esportazione dei prodotti sottoposti ad accisa come alcol, tabacco e combustibili, da e verso il Regno Unito saranno necessarie formalità supplementari;

- in linea generale si dovrà versare l'IVA nel paese dell'UE in cui s'importano merci dal Regno Unito; mentre le merci esportate verso il Regno Unito saranno esenti dall'IVA nell'UE, ma bisognerà adempiere alle norme sull'IVA applicabili alle importazioni nel Regno Unito;

- per le operazioni con il Regno Unito è necessario conformarsi a norme e procedure IVA diverse da quelle per le operazioni all'interno dell'UE

TRATTAMENTI COMMERCIALI: TARIFFE

Trascorso il periodo transitorio di sei mesi, nelle trattative commerciali con il Regno Unito le aziende dovranno espletare le stesse formalità doganali che si applicano ai paesi terzi.

Si prevede che il 90% delle merci britanniche esportate nella Ue saranno soggette a tariffe Omc (Organizzazione Mondiale del Commercio – WTO), che variano dall'11% per prodotti agricoli al 35% per latticini e oltre il 60% per alcuni tipi di carne. Per questo Tesco, la maggiore catena di supermercati britannica, prevede aumenti dei prezzi del 5% in caso di no deal. Le barriere non tariffarie come le quote, i controlli alla frontiera, le verifiche fitosanitarie, la sicurezza e le dichiarazioni doganali, sono altrettanto onerose.

Settore Automotive: le regole Omc prevedono tariffe del 10% anche sulle auto. Il settore automobilistico sarà particolarmente penalizzato in quanto il 60% dei componenti per le auto assemblate in Gran Bretagna arriva dalla Ue.

TURISTI IN GRAN BRETAGNA:

Per quanto riguarda i turisti, gli europei non avranno bisogno di visto se si fermeranno in Gran Bretagna per un periodo massimo di sei mesi, mentre i turisti britannici potranno restare solo tre mesi in un Paese Ue. Gli italiani potranno usare la carta d'identità valida per l'espatrio fino al settembre 2021, ma dopo quella data sarà obbligatorio avere un passaporto biometrico.

Inoltre, per tutti i cittadini cesseranno vantaggi come l'assistenza sanitaria e il roaming gratuito, pertanto viaggiare sarà più complicato e più costoso.

SOGGIORNI PER I LAVORATORI

Per tutelare i diritti dei lavoratori che risiedono da tempo in Gran Bretagna, verrà concessa loro la residenza permanente e avranno tempo fino alla fine di giugno 2021 per regolarizzare la propria posizione.

Dal 1° gennaio 2021, invece, per tutti colore che intendono risiedere e lavorare nel Regno Unito sarà necessario richiedere il visto. Gli europei, infatti, saranno equiparati agli extra-Ue, e perché il visto lavorativo venga concesso sarà necessario trovare uno sponsor per lavorare. La priorità verrà accordata ai lavoratori qualificati.

Nei prossimi articoli definiremo in modo più dettagliato le normative introdotte.

Il 31.12.2020 è scaduto il periodo transitorio in cui il Regno Unito faceva parte del Mercato Unico e dell’Unione Doganale della UE. A partire dal 1° gennaio 2021 tornano ad assumere importanza le barriere doganali tra l’Italia (e gli altri Stati membri) e il Regno Unito con conseguenze sul trattamento IVA da applicare alle cessioni di beni e agli oneri doganali che ne conseguono. Analoghe riflessioni vanno fatte anche sulle prestazioni di servizi che comportano una movimentazione di beni.

Il 1.2.2020 è entrato in vigore l’Accordo sul recesso del Regno Unito di Gran Bretagna e Irlanda del Nord dall’Unione europea e a seguito di tale Accordo, il Regno Unito è divenuto “Paese terzo” nei confronti dell’Unione europea.

Ricordiamo che l’art. 5 dell’Accordo pone un espresso divieto all’applicazione dei dazi doganali e il successivo art. 6 non consente l’adozione o il mantenimento di alcun onere, tassa o altro prelievo in relazione alle merci destinate ad essere esportate nei territori della UE o del Regno Unito.

Il diverso trattamento che sarà riservato alle cessioni di beni e alle prestazioni di servizi si ripercuoterà anche sugli obblighi documentali e contabili oltre che sugli adempimenti dichiarativi e comunicativi alle stesse connessi.

Ne segue, per quel che qui interessa, che:

• le cessioni di beni poste in essere tra soggetti operanti in Italia (come pure in altri Stati membri della UE) e il Regno Unito non potranno più qualificarsi come cessioni o acquisti intracomunitari, ma assumeranno natura di cessioni all’esportazione o importazioni e dunque dovranno adempiersi anche gli obblighi doganali:

• le prestazioni di servizi, sia B2B che B2C, dovranno qualificarsi come territorialmente rilevanti in Italia sulla base delle disposizioni degli artt. 7 ss. del DPR 633/72 che prevedono la controparte stabilita in un paese extra-UE;

• le prestazioni di servizi, quali ad esempio le lavorazioni su beni mobili o il noleggio di macchinari, che implicano una movimentazione degli stessi, comporteranno adempimenti doganali.

Mutano anche gli obblighi identificativi e dichiarativi connessi alle cessioni di beni e alle prestazioni di servizi; al codice VIES si sostituisce il codice EORI (Economic Operator Registration and Identification, è un codice univoco, assegnato a livello della Comunità economica europea, da utilizzare nei rapporti con le autorità doganali europee), non sarà più necessaria la presentazione degli elenchi INTRASTAT e le operazioni assumeranno rilevanza ai soli fini dell’ “esterometro”.

Modalità di richiesta del codice EORI

Lo scopo del sistema EORI è quello di avere un unico codice di identificazione doganale (codice EORI) dell'operatore economico riconosciuto da tutte le autorità doganali comunitarie.

Tale codice identificativo serve come riferimento comune:

- per lo scambio di informazioni tra le autorità doganali;

- per l'identificazione degli operatori economici o dei comuni cittadini nelle loro relazioni con le autorità doganali della Comunità;

- se del caso, per lo scambio di informazioni tra le autorità doganali ed altri enti/organismi/autorità.

La richiesta di attribuzione del codice Eori deve essere presentata sul modulo predisposto dall’Agenzia delle Dogane, disponibile in italiano e in inglese.

Infine, qualora un operatore economico effettui acquisti in Italia (se stabilito nel Regno Unito) o nel Regno Unito (se stabilito in Italia), non può più beneficiare della procedura per l’ottenimento del rimborso dell’IVA assolta secondo il sistema comunitario.

Prestazioni di servizi b2b generiche

La regola generale (art. 7-ter co. 1 lett. a) del DPR 633/72) statuisce che le prestazioni di servizi generiche rese a committenti soggetti passivi d’imposta sono territorialmente rilevanti in Italia se ivi è stabilito il committente stesso.

Ciò comporta delle variazioni in termini di obblighi documentali. Post Brexit, il prestatore italiano è tenuto a comprovare lo status di soggetto passivo d’imposta del committente inglese facendosi inviare prova documentale rilasciata dall’Autorità competente.

Il prestatore italiano è tenuto ad emettere fattura, rilevante ai fini della determinazione del volume d’affari che rechi, in luogo dell’imposta, facoltativamente il riferimento normativo e obbligatoriamente: la dicitura “non soggetta”.

Irlanda del Nord

L'Accordo di recesso garantisce una sorta di continuità territoriale di unione all'Irlanda del Nord, in considerazione della quale tale regione:

- resta soggetta alla normativa Ue per le cessioni di beni;

- è considerata Paese terzo per le prestazioni di servizi.

Sono state introdotte diverse disposizioni in materia di lavoro e previdenza, dedicate all’occupazione, al sostegno della genitorialità e al settore turistico ed enogastronomico.

Tra le novità riguardanti l’occupazione si segnalano specifiche agevolazioni contributive quali:

- L’incentivo per l’occupazione giovanile stabile: viene riconosciuto un esonero contributivo nella misura pari al 100% (e nel limite massimo di 6.000€ su base annua) per le nuove assunzioni effettuate con contratto a tempo indeterminato previsto dall’ art 1 co.100-105 e 107 della L. 27/12/2017 n. 205.

- L’incentivo per l’assunzione di donne disoccupate: per l’assunzione delle donne lavoratrici effettuate nel biennio 2021 -2022 viene elevato al 100%, e nel limite massimo di 6.000 euro annui, l’esonero contributivo previsto nell’art. 4 co. 9- 11 della L. 28/06/2012 n. 92.

Con riferimento al rapporto di lavoro, vi segnaliamo la proroga al 31.03.2021:

- Del divieto di licenziamento per motivi economici: pertanto non possono essere avviate nuove procedure di licenziamento collettivo e quelle avviate successivamente al 23/02/2020 e ancora pendenti rimangono sospese. Inoltre, i datori di lavoro, indipendentemente dal numero di dipendenti, non potranno recedere dai rapporti per giustificato motivo oggettivo.

Con riferimento alle misure a sostegno della genitorialità, si evidenziano:

- La proroga del congedo del padre lavoratore: per l’anno 2021 sono previste una serie di novità in relazione al congedo del padre lavoratore. Viene infatti aumentata la durata del congedo obbligatorio da 7 a 10 giorni; viene prorogata la possibilità di astensione per il periodo ulteriore di un giorno (c.d. “congedo facoltativo”), previo accordo con la madre e in sua sostituzione, in re-lazione al periodo di astensione obbligatoria spettante a quest’ultima ed è riconosciuto il congedo anche in caso di morte perinatale del figlio.

Tra le misure a sostegno del settore turistico ed enogastronomico della Legge Bilancio 2021 vi segnaliamo i seguenti provvedimenti:

- Enoturismo e Stoccaggio di Vini: previsto un credito di imposta per le reti di imprese agricole e agroalimentari aderenti alle “Strade del Vino”. Un contributo pari a 15 milioni di euro, da sfruttare nel triennio 2021-2023 per la realizzazione di infrastrutture informatiche per commercio elettronico. Sono stati destinati 10 milioni di euro per la misura dello stoccaggio privato di vini Doc, Docg e Igt certificati o atti a divenire tali e detenuti in impianti situati nel territorio nazionale e 3 milioni di euro nel triennio 2021 – 2023 per la valorizzazione delle tradizioni enogastronomiche, delle produzioni agroalimentari e industriali italiane e della dieta mediterranea.

- Iva per asporto e delivery al 10%. I ristoranti vedono la riduzione dell’IVA per il cibo d’asporto e il delivery al 10%. Questo perché la legge non prevedeva, fino a oggi, la specifica casistica. Il decreto di riferimento era infatti il DPR numero 633 del 1972, che imponeva una doppia strada per i ristoranti: Iva al 10% per la somministrazione e Iva al 22% per la vendita di alcuni cibi e bevande.

- Pacchetto turismo 2021 dal valore di 505 milioni di euro: tra i provvedimenti presi vi è l’esenzione della prima rata IMU 2021 per le strutture e gli immobili dove si svolgono specifiche attività connesse ai settori del turismo, della ricettività alberghiera e degli spettacoli. È stato esteso anche “BONUS AFFITTI” per le attività legate al turismo, ovvero il credito d'imposta al 60% del canone di locazione degli immobili destinati ad uso non abitativo delle imprese turistico – ricettive, agenzie di viaggio e tour operator, disponendo che per questi ultimi soggetti il tax credit spetti sino al 30 aprile 2021.