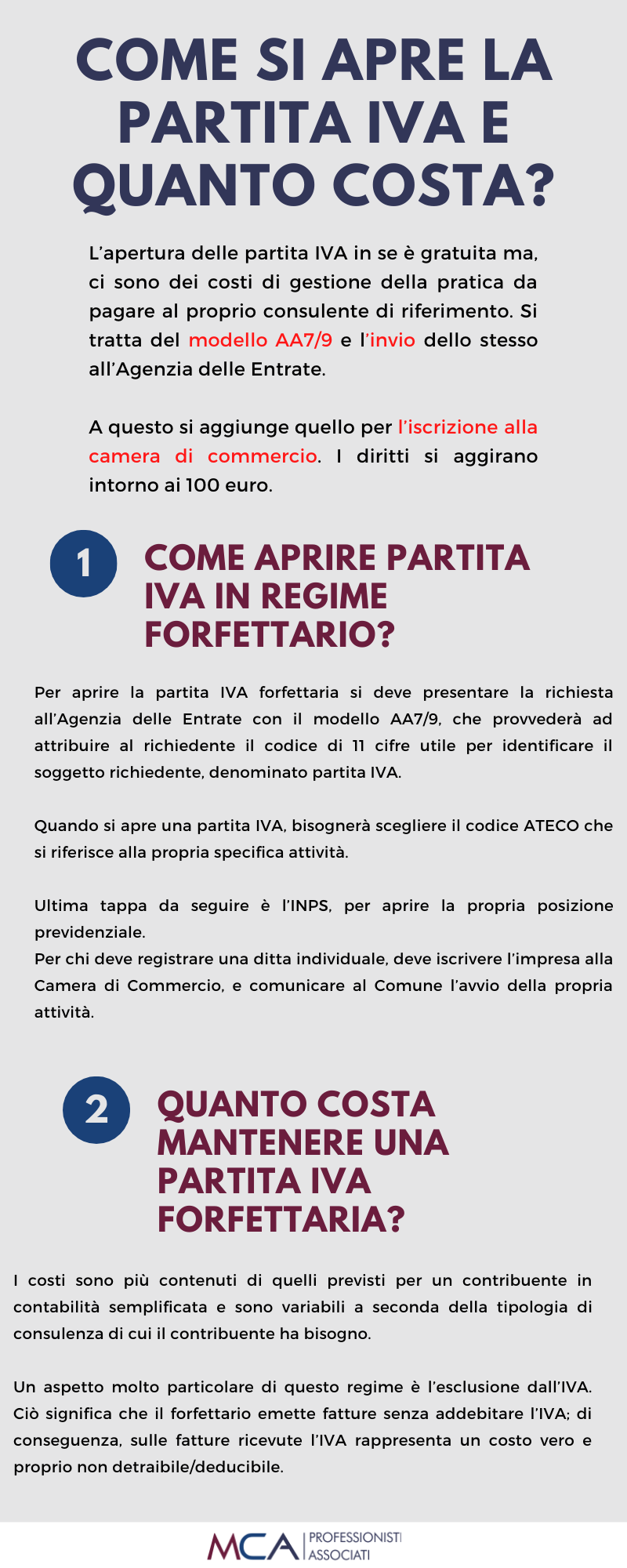

")

Le agevolazioni contributive in Regime Forfettario

Il Regime Forfettario prevede un’agevolazione contributiva, pari ad una riduzione del 35% dei contributi dovuti, per gli iscritti alla gestione artigiani e commercianti INPS.

L’applicazione del Regime Forfettario consente notevoli semplificazioni, sia fiscali che contributive.

In questo specifico caso, sono oggetto di agevolazione soltanto i contributi dovuti alla gestione previdenziale IVS artigiani e commercianti INPS. La riduzione riguarda il soggetto dotato di Partita Iva che esercita Attività d’impresa o di tipo artigianale, in merito sia ai:

- Contributi dovuti in misura fissa, determinati sul reddito minimo di 15.000€;

- Contributi dovuti in forma variabile (calcolati sulla quota del reddito eccedente il minimale).

In breve, se si è soggetti tenuti all’iscrizione in Camera di Commercio, quindi un imprenditore, piccolo imprenditore, Artigiano o Commerciante si ha il diritto ad ottenere l’agevolazione previdenziale.

Sono esclusi da tale agevolazione i soggetti che detengono partecipazioni in SRL in regime di “trasparenza fiscale”.

È importante precisare che questo tipo di agevolazione non è obbligatoria ma facoltativa ed opzionale. Infatti, la scelta dell’opzione deve essere attentamente valuta da ogni soggetto.

La comunicazione per la riduzione dei contributi INPS per le Partite IVA aderenti al regime forfettario e iscritti alla gestione IVS Artigiani e Commercianti INPS, deve essere ripetuta ogni anno. La compilazione e l’invio del modulo per la richiesta della riduzione contributiva del 35% va fatta entro il 28 febbraio di ogni anno compilando la modulistica apposita presente nel proprio cassetto previdenziale dell’INPS.

Esclusione dei professionisti

Rimane tutto invariato, invece, per i professionisti iscritti alle casse di previdenza private. Nessuna agevolazione è prevista neppure per gli iscritti alla gestione separata INPS. Per questi soggetti l’importo contributivo è calcolato in base al reddito imponibile ai fini fiscali. Su tale reddito è applicata specifica percentuale di contribuzione previdenziale.

Tassazione e Regime Forfettario: il calcolo del reddito imponibile nel Regime Forfettario e tasse da versare

La tassazione del regime forfettario prevede un’aliquota sostitutiva del 15%, ovvero un’imposta che va a sostituirsi a IRPEF/ IRAP e addizionali comunali e regionali. Inoltre, per i primi 5 anni, per chi avvia una nuova attività, l’aliquota è ridotta al 5%. È importante sottolineare che con tale regime, il reddito sul quale applicare l’aliquota sostitutiva è determinato a forfait in modo forfettario tramite appositi coefficienti.

Per calcolare il REDDITO IMPONIBILE nel regime occorre pertanto conoscere il codice ATECO attribuito alla propria attività, da applicare al totale dei compensi / ricavi conseguiti (effettivamente incassati.

Alcune tipologie di attività e coefficiente di reddittività

- Industrie alimentari e delle bevande (codici attività 10 e 11) coefficiente di redditività del 40%;

- Commercio all'ingrosso e al dettaglio (codici attività 45, da 46.2 a 46.9, da 47.1 a 47.7, 47.9), coefficiente di redditività del 40%;

- Costruzioni e attività immobiliari (codici attività 41, 42, 43, 68), coefficiente di redditività del 86%;

- Servizi di alloggio e di ristorazione (codici attività 55 e 56), coefficiente di redditività del 40%;

- Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari ed assicurativi (codice attività da 64 a 66, da 69 a 75, da 85 a 88), coefficiente di redditività del 78%.

Qui la tabella per consultare tutte le tipologie di attività con i relativi codici ATECO e relativi coefficienti di redditività.

Una volta determinati i ricavi dell’anno di riferimento e individuato il coefficiente corrispondente al proprio codice ATECO, basta moltiplicare quest’ultimo ai ricavi per ottenere il reddito lordo.

Le spese deducibili nel regime forfettario

Il regime forfettario non permette di dedurre dal reddito le spese sostenute per l’attività. L’unica deduzione è costituita dai contributi previdenziali versati nell’anno di riferimento.

Vi riportiamo un esempio numerico per rendere i vostri calcoli veloci, in presenza di un fatturato costante per almeno 2 esercizi consecutivi.

Settore di attività professionale – Architetto

|

Reddito totale (fatture emesse ed INCASSATE nell’anno di riferimento) |

23.000,00 |

|

Coefficiente di reddittività |

78% |

|

Reddito Lordo (23.000 x 78%) |

17.940,00 |

|

Detrarre i Contributi Previdenziali versati nell’anno precedente (ipotesi) |

(2601,00) |

|

Base imponibile |

15.339,00 |

|

|

|

|

Imposta sostitutiva al 15% (15.339 x 15%) – dovuta per l’anno di riferimento |

2.301,00 |

In caso ci si trovi invece nella condizione per poter applicare l’imposta sostitutiva del 5%, l’imposta dovuta sarà:

|

Imposta Sostitutiva 5% (15.339 x 5%) |

767,00 |

Regime forfettario e partecipazioni in società di persone o di capitali

Non possono partecipare al regime forfettario i soggetti che esercitano attività d’impresa o lavoro autonomo e che contemporaneamente partecipano in società di persone, associazioni professionali ed imprese familiari.

La limitazione vale anche per coloro che controllano direttamente o indirettamente società a responsabilità limitata (SRL) o associazioni di partecipazione. In tal caso si deve trattare di partecipazioni in società che esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni.

Per finire, non possono partecipare al regime forfettario coloro che partecipano contemporaneamente ad associazioni in partecipazione.

Controllo in Società di Capitali

Il controllo di società di capitali si intende nel momento in cui vi è una partecipazione qualificata ai sensi del art. 67 del DPR n 917/86.

Ovvero per le società quotate, si ha una un possesso superiore al 2% dei diritti di voto in Assemblea Ordinaria oppure un possesso superiore al 5% del capitale sociale.

Per le società non quotate, il controllo si intende quando si ha un possesso superiore al 20% dei diritti di voto in Assemblea Ordinaria oppure un possesso superiore al 25% del capitale sociale.

Le cause di esclusione si devono verificare nell’anno di applicazione del regime forfettario.

SRL e attività riconducibili a quelle svolte in regime forfettario

Opera l’esclusione dal regime forfettario per coloro che partecipano in una SRL solo nel momento in cui le due attività svolte siano in collegamento tra di loro. La normativa precisa che vi deve essere l’esercizio nel SRL di attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti di attività di impresa, arti o professioni.

Affinché trovi riscontro l’esclusione dal regime forfettario è necessario che si ravvisi sia il controllo, che l’esercizio di attività riconducibile a quella svolta in regime di vantaggio.

Una prima soluzione potrebbe essere la verifica della presenza del medesimo Codice ATECO della SRL e del socio con Partita Iva forfettaria. Allo stesso tempo deve però verificarsi un secondo requisito, ovvero la verifica dell’attività concretamente svolta dalla SRL e dal Socio che vuole operare in regime forfettario. Si deve pertanto trattare di un’attività collegata.

Guida Completa al Regime Forfettario

Scarica QUI la Guida Completa al REGIME FORFETTARIO!

Unisciti al nostro Canale Telegram e rimani sempre aggiornato su tutte le Novita! https://t.me/chmcaprofass

Aspetti contabili per gli Ecommerce in Regime Forfettario

Tra le agevolazioni offerte ai contribuenti in regime forfettario c’è la non assoggettabilità dell’IVA, pertanto questo vantaggio si traduce nella possibilità di offrire prezzi più bassi e concorrenziali ai consumatori finali, non dovendo applicare l’imposta sul valore aggiunto sui beni e sui servizi oggetto della cessione effettuate con le vendite online.

L’aspetto a cui bisogna prestare attenzione è che con questo regime non permettere di dedurre analiticamente i costi e questo potrebbe rivelarsi uno svantaggio. Pertanto, occorre un’analisi completa e approfondita con un Commercialista.

Il mondo dell’Ecommerce, ovvero delle vendite online può essere suddiviso in due ambiti principali:

- Commercio Elettronico Diretto, ovvero le transazioni riguardanti beni immateriali, come la vendita di prodotti digitali come e-book, brani musicali scaricabili in formato mp3, software o app per smartphone e così via.

- Commercio Elettronico Indiretto, ovvero la vendita di beni materiali. In questo caso, solo la transazione avviene per via telematica, come per i venditori che utilizzano il servizio Amazon FBA.

Per i venditori online che non superano i € 65.000 di fatturato annuo il Regime Forfettario costituisce l’opzione fiscale più conveniente.

Anche gli adempimenti contabili in Regime Forfettario sono semplificati. Il tutto, quindi, si traduce in un ulteriore vantaggio sia di ordine pratico che economico.

Regime Forfettario – Fattura e vendita per corrispondenza

Modalità di certificazione delle vendite online. Per quanto riguarda l’e-commerce diretto e indiretto, per le vendite verso soggetti passivi iva, ovvero B2B, bisogna emettere fattura. Mentre per le transazioni verso soggetti privati, si applica la disciplina delle vendite per corrispondenza.

Tale disciplina prevede che l'emissione della fattura non è obbligatoria, se non è richiesta dal cliente non oltre il momento di effettuazione dell'operazione.

I corrispettivi legati all’e-commerce continuano ad essere esonerati dall’obbligo di certificazione fiscale, salvo quello di emissione della fattura se richiesta dal cliente, con annotazione dell’operazione di vendita sul registro dei corrispettivi. A stabilirlo è l’Agenzia delle Entrate con la risposta all’interpello numero 198 del 19 giugno 2019

Operazioni estere nel regime forfettario: fatturazione e adempimenti

Le principali regole di fatturazione che i soggetti in regime forfettario devono osservare quando effettuano operazioni estere.

La corretta fatturazione di queste operazioni estere è importante e l’eventuale errata annotazione in fattura dei riferimenti riguardanti la disciplina Iva, porta a importanti sanzioni.

Cessione di beni in ambito UE in regime forfettario – nei confronti di privati e altri operatori economici

Il soggetto che aderisce al regime forfettario ed effettua la cessione di un bene verso un soggetto passivo Iva comunitario, la cessione è considerata alla stregua di una “cessione interna”. Per questo non deve essere applicata l’Iva e non deve essere indicata nei modelli Intrastat.

Acquisto di beni in ambito UE in regime forfettario

Per questo tipo di operazione bisogna tenere in considerazione i seguenti limiti:

- Se nel corso dell’anno precedente non è stata superata la soglia di € 10.000 di acquisti, e

- Se la stessa soglia non è superata nell’anno corrente

Se entrambe le condizioni si verificano, gli acquisti dei soggetti che applicano il Regime Forfettario, non sono considerati acquisti intracomunitari e sono equiparati agli acquisti interni.

Per quanto riguarda l’applicazione dell’Iva, il fornitore estero (UE o extra-UE), emetterà la propria fattura addebitando l’Iva del proprio Paese.

Nel caso in cui, invece, si superi la soglia di € 10.000 di acquisti l’operazione estera viene considerata come acquisto intracomunitario. In questo caso è necessario procedere all’integrazione della fattura ricevuta, applicandovi l’Iva con il meccanismo del Reverse Charge. Non è necessaria la presentazione del modello Intrastat.

Importazioni ed Esportazioni ambito exra-ue: beni

- Importazione di beni – Il contribuente in regime forfettario procede al versamento dell’Iva in dogana al momento dell’importazione dei beni dall’estero;

- Esportazione di beni – Il contribuente in regime forfettario che procede all’esportazione di beni non deve addebitare l’imposta in fattura.

Prestazioni di servizi in ambito UE ed Extra-UE

Nel caso in cui un contribuente in Regime Forfettario riceva una prestazione di servizi da parte di un soggetto prestatore avente sede in uno dei Paesi dell’Unione Europea, dovrà procedere ad integrare la fattura ricevuta, se il prestatore è soggetto passivo dell’unione europea. Oppure ad autofatturazione, se si tratta di un prestatore di servizi extra-UE.

Nel caso in cui un contribuente in regime forfettario effettui una prestazione di servizi nei confronti di un committente avente sede in uno dei Paesi dell’unione europea dovrà rilasciare una fattura senza addebito di IVA.

Nella fattura riporterà la dicitura “reverse charge”, o “inversione contabile”. In questo caso deve essere presentato l’elenco Intrastat relativo alla prestazione di servizi effettuata.

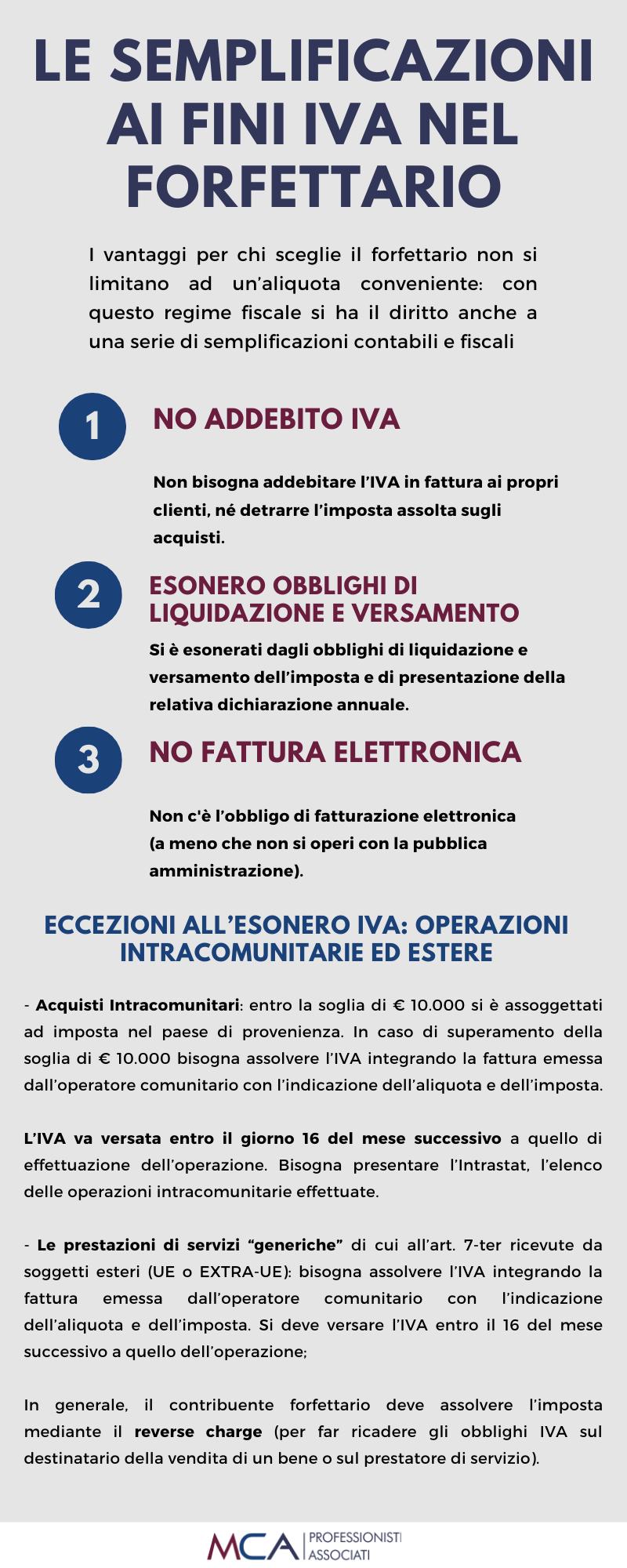

Le semplificazioni ai fini iva nel forfettario

Per informazioni contattaci a info@mca-associati.com

Regime Forfettario: pregi e vincoli della flat tax

Anche nel 2021 il regime forfettario mantiene le medesime regole di accesso della legge 160/19 che ha reintrodotto un blocco per aderire al regime agevolato per chi ha prodotto un reddito nell’anno precedente superiore ai 30.000€ annui.

Per la verifica si assume sempre il dato del periodo d’imposta dell’anno precedente. Nel calcolo del reddito dipendente si considera il reddito percepito in forma ordinaria, con l’esclusione della retribuzione corrisposta per una prestazione continuativa o saltuaria di carattere professionale assoggettata a tassazione separata perché non ricorrente (questi possono essere gli stipendi arretrati o il TFR).

Questa causa costringe molti piccoli contribuenti che svolgono un’attività economica minima ad usare il regime ordinario o semplificato invece del forfettario con aggravi di costi e adempimenti che non giustificano la dimensione dell’attività economica.

Dal 2021 il contribuente forfettario può scegliere di certificare le proprie operazioni attive tramite fattura cartacea o elettronica. La certificazione elettronica permette inoltre di poter ottenere il regime premiale, ossia la riduzione di un anno per la prescrizione dell’accertamento.

Per quanto riguarda i corrispettivi telematici, i forfettari dovranno memorizzare elettronicamente i corrispettivi. In merito, dal 2021 non si potrà più ottenere il credito d’imposta del 50% sul costo sostenuto per il registratore di cassa telematico spettante fino al 2020 anche ai contribuenti forfettari. Se il registratore di cassa viene invece acquistato nel 2021, si può beneficiare del credito d’imposta pari al 10% del costo di acquisto, stabilito nella Legge di Bilancio 2021.

Resta ancora irrisolta la questione sull’applicazione dell’aliquota della flat tax per il regime forfettario, del 15% o del 5% per il primo quinquennio, per i contribuenti che hanno già svolgono un’attività d’impresa in altri regimi.

Per chi inizia una nuova attività d’impresa e non ha avuto precedenti attività in altri regimi fiscali, il problema non si pone, in quanto il contribuente può beneficiare dell’aliquota agevolata al 5% nei primi 5 anni.

Il dubbio che rimane per chi entra nel regime forfettario avendo alle spalle l’esercizio di un'altra attività d’impresa in altri regimi (ordinario e/o semplificato). Ci si domanda se a costui spetta l’aliquota agevolata per gli anni residui (esempio: attività aperta nel 2019 in regime semplificato e dal 2021 si entra nel forfait). Non è chiaro quindi se il contribuente possa beneficiare del 5% di flat tax per i tre anni rimanenti o dovrà applicare l’aliquota ordinaria del 15%.

In questo caso bisognerà aspettare una risposta dell’Agenzia delle Entrate.